Comme toute activité stratégique naissante, la filière éolienne a nécessité la mise en place d’un dispositif de soutien à ses débuts dans les années 2000 pour compenser ses défauts de compétitivité.

Ballotée par une politique nationale faite de « stop and go », les règles n’ont cessé de varier, parfois encourageantes parfois dissuasives. La détermination des professionnels a tout de même permis un beau développement en France, même s’il est somme toute modeste en comparaison avec la plupart de nos voisins européens plus conscients et constants dans leurs choix d’Intelligence Énergétique pour garantir à leurs citoyens un avenir durable de notre planète.

Une vingtaine d’années après ses premiers pas en France, l’énergie éolienne est désormais « à parité » avec les autres modes de production électrique, c’est-à-dire qu’elle propose aujourd’hui des MWh tout à fait compétitifs, voire même plus avantageux que l’offre conventionnelle.

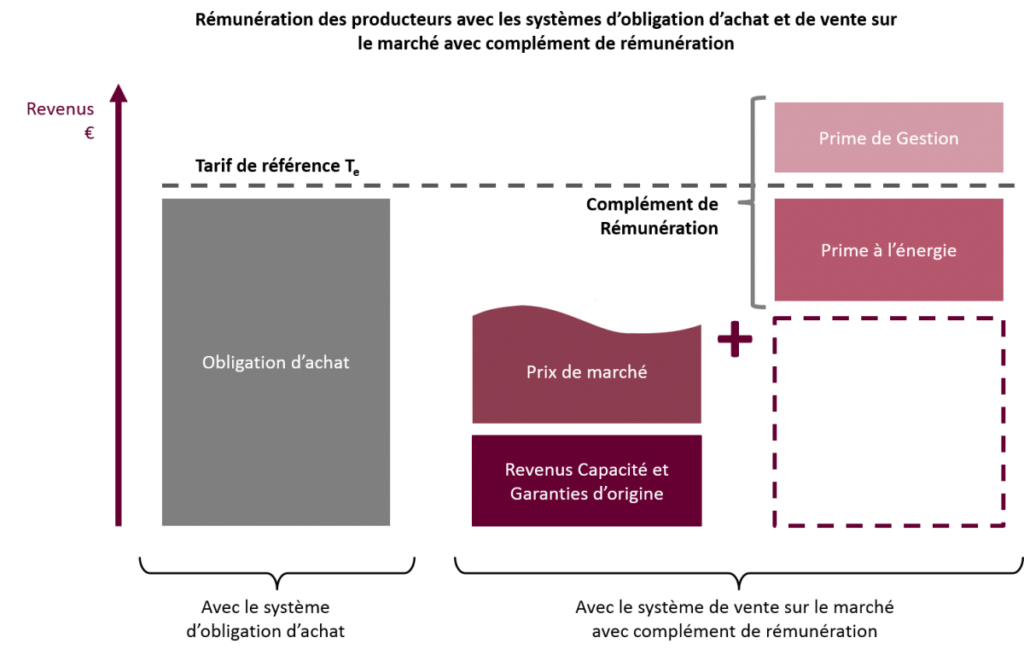

Deux principales méthodes de rémunération pour les producteurs d’énergie électrique à travers le Monde.

L’obligation d’achat, ou Feed in Tariff (FiT). Un ou plusieurs « acheteurs obligés » (fournisseur, distributeur) doivent acheter l’énergie aux producteurs à un prix déterminé par les autorités nationales ou régionales. La différence entre prix de marché et prix garanti ouvre droit pour les « obligés » à une compensation sous une forme définie par l’autorité qui a mis en place ce mécanisme d’obligation d’achat.

Le mécanisme de marché + prime, ou Feed-in-Premium (FiP). Le producteur vend son énergie sur les marchés, soit en direct soit par l’intermédiaire d’un agrégateur de production. Le mécanisme assure, au producteur ou à l’agrégateur, un complément de rémunération par l’octroi d’une prime.

La structure de la prime est définie par l’autorité organisatrice de ce mécanisme : elle peut être liée ou non à la production, liée ou non aux prix de marché de l’électricité (« ex-ante » si elle ne dépend pas des prix constatés, « ex-post » quand elle dépend du prix de vente).

Le complément de rémunération est généralement calculé en tant que différence entre le « tarif d’achat de référence Te » (fixé par arrêté en tenant compte du coût d’investissement et d’exploitation moyen d’une installation performante et représentative de la filière) et le « prix de marché de référence M0i » (fixé par arrêté et tenant compte de la moyenne des prix « day ahead » observés sur le marché de gros).

Pour compenser les coûts de transaction liés à ce mécanisme, le complément de rémunération est souvent augmenté d’une « prime de gestion ».

A noter que si le prix du marché permet au producteur de bénéficier d’une rentabilité supérieure à l’objectif garanti, celui-ci peut être amené à rembourser le trop-perçu. Ce cas de figure « contrat pour différences » ou CfD pour « contract for differences » devrait se présenter plus fréquemment grâce à la baisse des coûts des EnR et une hausse probable des prix de marché de l’électricité.

D’où Revenu total (FiP) = revenu issu de la vente des MWh sur le marché de gros + complément de rémunération (prime proportionnelle à l’énergie produite) + prime de gestion – revenus perçus sur le marché de capacité.

Tant qu’une filière EnR est en émergence, le mécanisme « obligation d’achat » est généralement privilégié de façon à installer un cadre stable et prévisible, sécuriser les investissements et donner à la filière l’opportunité de devenir mature. Tant que le taux de pénétration de cette Enr reste faible, cette garantie d’achat indépendante de la demande instantanée et des prix du marché ne perturbe pas réellement les « règles d’équilibre » du marché européen de l’électricité.

Grâce à ce mécanisme et grâce aux époustouflants progrès technologiques des aérogénérateurs, l’énergie éolienne a atteint un niveau de développement tel que le mécanisme « marché + complément de rémunération » peut être considéré désormais plus pertinent.

Complément de Rémunération = Quantité d’électricité produite x (tarif de référence Te – revenu sur marché de référence M0) – Prime de valorisation des garanties de capacité + Prime de gestion

Pour approfondir, se référer aux décrets suivants …

- Décret n°2016-691 du 28 mai 2016 définissant les listes et les caractéristiques des installations mentionnées aux articles L. 314-1, L. 314- 2, L. 314-18, L. 314-19 et L.314-21 du code de l’énergie.

- Décret n°2016-682 du 27 mai 2016 relatif à l’obligation d’achat et au complément de rémunération prévus aux articles L. 314-1 et L. 314- 18 du code de l’énergie et complétant les dispositions du même code relatives aux appels d’offres et à la compensation des charges de service public de l’électricité.

Pourquoi l’intermédiaire d’un agrégateur de production est-il utile ?

Nom de quelques agrégateurs :

Agregio (groupe EDF), GazelEnergie, Vattenfall, Hydronext, CNR-Compagnie Nationale du Rhône, E.ON, Statkraft, …

Pour un producteur d’énergie renouvelable, vendre directement ses MWh sur les bourses de l’énergie est un nouveau métier. Il lui faut en outre savoir estimer ses volumes de production à court et moyen terme pour être en mesure de respecter les contrats sur lesquels il s’engage.

Alors moyennant commission, à l’heure actuelle, la plupart des producteurs confient leurs MWh à un « agrégateur de production » : celui-ci dispose ainsi d’un portefeuille plus volumineux en MWh, par conséquent plus lissé en termes d’aléas de production (météo, arrêt de production d’un parc, …). L’agrégateur accroit ses capacités de négociation face aux acheteurs.

La France décide en 2016 de basculer progressivement de FiT vers FiP

Pour l’éolien terrestre, au cours des années précédant ce basculement le tarif d’achat garanti sur 15 ans était de 82 €/ MWh pendant les dix premières années d’exploitation puis 28 à 82 € pour les cinq années suivantes selon la productivité constaté du parc.

Pour être en conformité avec les règles communautaires, le 27 mai 2016 est promulgué le Décret n° 2016-682 relatif à l’obligation d’achat et au complément de rémunération prévus aux articles L. 314-1 et L. 314-18 du code de l’énergie et complétant les dispositions du même code relatives aux appels d’offres et à la compensation des charges de service public de l’électricité.

Les contrats « FiP » conclus pour une durée de 20 ans adoptent, selon la taille du projet, deux modalités différentes :

- le « guichet ouvert » (càd à n’importe quel moment de l’année, donc non astreint à un calendrier imposé par les AO – Appels d’Offres) concerne les petites fermes comptant au maximum six éoliennes d’une puissance unitaire inférieure ou égale à 3 MW, soit une puissance maximale de 18 MW. L’arrêté du 6 mai 2017 prévoit un complément assurant une rémunération comprise entre 72 et 74 €/MWh dans la limite d’un certain volume horaire qui dépend de la puissance des génératrices et du diamètre du rotor. Au-delà de ce volume horaire, la rémunération s’établit à 40 euros/MWh. Une prime unitaire de gestion égale à 2,8 euros/MWh est également versée au producteur pendant la durée du contrat.

- la « mise en concurrence » lorsque le parc est d’une dimension et d’une capacité de production supérieures. Les candidats doivent notamment indiquer dans leur offre à quel prix ils entendent vendre leurs MWh produits. Seuls les lauréats retenus dans le cadre de l’AO peuvent bénéficier du complément de rémunération. En moyenne la CRE (Commission de Régulation de l’Energie) lance actuellement chaque semestre un AO de 500 MW éolien terrestre.

Le basculement vers la « mise en concurrence » s’opère-t-il en France avec la détermination et la célérité qu’attend la politique européenne ? Probablement non, ainsi que le relève la Cour des Comptes dans son rapport « Le soutien aux énergies renouvelables » de mars 2018. Certains pays comme l’Allemagne ont d’ailleurs fait basculer la quasi-totalité des nouvelles installations dans le champ des appels d’offres en un peu plus d’une année. Mais elle l’a fait dès 2012, date à laquelle elle avait déjà équipé son territoire d’une capacité éolienne trois fois plus importante que la capacité actuelle de la France. Le schéma « guichet ouvert » est ainsi peut-être encore utile, au moins pour les petits projets, le temps que la France rattrape son retard (… si tant est qu’elle ait envie de le rattraper ?).

Petite précision : pour l’éolien terrestre, la règle du remboursement « CfD » s’applique uniquement à concurrence des montants perçus antérieurement au titre du complément de rémunération.

Explications par un professionnel

Voici comment, dans son rapport d’activité 2019, un groupe français développeur et exploitant de parcs éoliens en France et ailleurs détaille ses logiques de vente des MWh.

La majeure partie des ventes d’électricité du Groupe est réalisée au titre de contrats de vente d’électricité remportés post-procédures d’appels d’offres, proposant un tarif d’achat obligatoire sur des durées pouvant aller de 15 ans (éolien français) à 20 voire 25 ans.

Dans les contrats avec tarifs d’obligation d’achat, le Groupe livre de l’électricité directement à un acheteur et reçoit un prix de référence, fixé à l’avance dans le cadre de l’appel d’offres ou par voie réglementaire dans le cadre du dispositif à guichet ouvert, pour toute l’électricité produite par la centrale correspondante et ce, quel que soit le prix du marché. Les contrats avec tarifs d’achat obligatoire ont été utilisés pour encourager les investissements dans les énergies renouvelables alors qu’il était encore relativement coûteux de produire de l’énergie solaire et éolienne

Toutefois, les énergies renouvelables étant devenues de plus en plus compétitives, un nombre croissant d’appels d’offres visés actuellement par le Groupe propose la conclusion de contrats pour différence. Le premier projet du Groupe bénéficiant d’un contrat pour différence est entré en opération à la fin du premier semestre 2018.

Dans une configuration de contrat pour différence, le Groupe conclut un contrat de vente d’électricité à long terme (généralement d’une durée de 20 ans) à prix fixe (le « tarif de référence ») avec une contrepartie importante et pérenne, comme EDF OA en France. Contrairement aux contrats avec tarif d’achat obligatoire, le Groupe vend l’électricité qu’il produit sur le marché spot au lieu de la vendre directement à la contrepartie.

La vente de l’électricité sur le marché se fait par l’intermédiaire d’un agrégateur, qui s’engage à revendre l’électricité produite par les centrales du Groupe sur le marché en échange d’une rémunération par MWh pour ses services et en compensation des éventuels risques de marché qu’il supporte. En contrepartie, l’agrégateur paie au Groupe l’électricité qu’il a vendue.

La contrepartie au contrat pour différence paie au Groupe la différence entre le tarif de référence et un prix de marché de référence, exprimé en €/MWh sur un mois donné, connu sous le nom de prix « M0 ».

Si ce prix M0 dépasse le tarif de référence, le Groupe est alors tenu de payer à la contrepartie la différence.

Cette structure contractuelle crée donc deux composantes distinctes de rémunération pour le Groupe :

- les revenus provenant des ventes d’électricité sur le marché (par l’intermédiaire d’un agrégateur) au prix de marché ; et

- les revenus provenant des compléments de rémunération payés par la contrepartie correspondant à la différence entre le tarif de référence et le prix de marché de référence (prix M0).

Les contrats pour différence fournissent au Groupe des revenus long terme et prévisibles, en garantissant effectivement un prix pour l’électricité produite par les actifs qu’il opère, tout en introduisant une exposition du Groupe au fonctionnement du marché.

En plus des contrats de vente d’électricité remportés dans le cadre de procédures d’appels d’offres, le Groupe conclut également des contrats pour différence par le biais de dispositifs à guichet ouvert pour les projets éoliens, en particulier en France.

Le dispositif à guichet ouvert oblige l’État à verser un complément de rémunération aux producteurs dont les projets répondent à des critères prédéfinis en termes de coûts, de volumes et d’autres spécifications techniques. Toutefois, le complément de rémunération à guichet ouvert en France n’est actuellement disponible que pour des projets de petite capacité.

Evaluation des soutiens publics aux énergies renouvelables

Ils sont apportés par des dispositifs qui varient tant par leur nature, leurs modalités d’octroi que leurs cibles. Trois catégories principales peuvent être distinguées :

- pour les EnR électriques, les subventions d’exploitation au travers de l’obligation d’achat depuis le début des années 2000. Depuis 2016 la bascule s’opère vers le mécanisme du complément de rémunération,

- pour les EnR thermiques, les subventions à l’investissement. Le principal dispositif est le Fonds Chaleur renouvelable via les appels à projets gérés par l’Ademe (Grandes Installations Solaire Thermique – GIST et biomasse chaleur industrie agriculture et tertiaire – BCIAT),

- ainsi que divers dispositifs fiscaux comme le crédit d’impôt pour la transition énergétique (CITE), le taux réduit de TVA, les certificats d’économie d’énergie (CEE), …

Le rapport de la Cour des Comptes « Le soutien aux énergies renouvelables » publié en mars 2018 évalue les montants consacrés pour l’année 2016 (non compris les biocarburants) comme suit :

|

Soutien public en Mds € en 2016 |

Dépenses budgétaires |

Dépenses fiscales |

|

pour les EnR thermiques |

||

|

ETAT et ses opérateurs |

0,25 |

0,35 |

|

autres |

0,11 |

|

|

pour les EnR électriques |

||

|

ETAT et ses opérateurs |

4,3 |

|

|

autres |

0,2 |

|

|

TOTAL du SOUTIEN PUBLIC |

5,2 Milliards |

d’euros |

Le soutien public aux EnR électriques s’élève en 2016 à 4,5 Milliards d’Euros, soit 1,1 c€ par kWh consommé en France. La Cour des Comptes estimait qu’en 2023 ce montant pourrait se situer autour de 7,5 Mds €, soit 1,8 c€ par kWh consommé. Pour comparaison, en Allemagne ce même soutien est de l’ordre de 23 Mds € par an, soit 4,5 c€ par kWh consommé.

Les 4,5 Milliards d’Euros de soutien public en France concernaient le photovoltaïque pour 2,7 Mds € et l’éolien pour 1,1 Mds €. Considérant que l’éolien capte environ 25% de ce soutien aux EnR électriques, le coût du soutien à l’éolien en 2023 serait de 0,45 c€/kWh, ç’est-à-dire 11 à 17 € par ménage et par an.

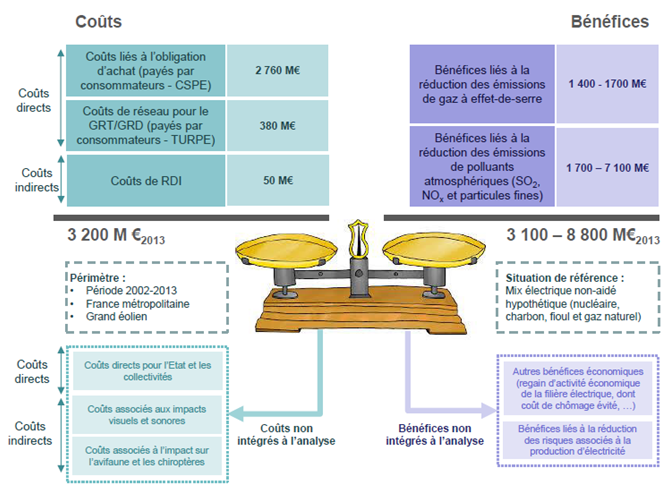

Le rapport « Etude sur la filière éolienne française : bilan, prospective et stratégie » – Ademe/E-Cube – sept 2017 présente une analyse COUTS/BENEFICES de la politique de soutien à l’éolien pour la période 2002-2013.

Sur le plateau gauche de la balance, les coûts cumulés sur la période 2002 à 2013 : relativement faciles à calculer, ils pèsent 3,2 milliards d’euros. Le plateau droit, celui des bénéfices, est bien entendu plus difficile à évaluer, notamment lorsqu’il s’agit de donner une valeur en euros aux émissions GES évitées. Mais il faut noter que dans l’hypothèse pessimiste d’une valeur faible, l’équilibre est atteint. Comme il est reconnu qu’inéluctablement le « vrai » prix de la tonne de CO2 devrait être fortement réévalué (… sans toutefois trop savoir comment y parvenir), les bénéfices du soutien aux EnR dépassent (ou dépasseront) largement les coûts de ces politiques.

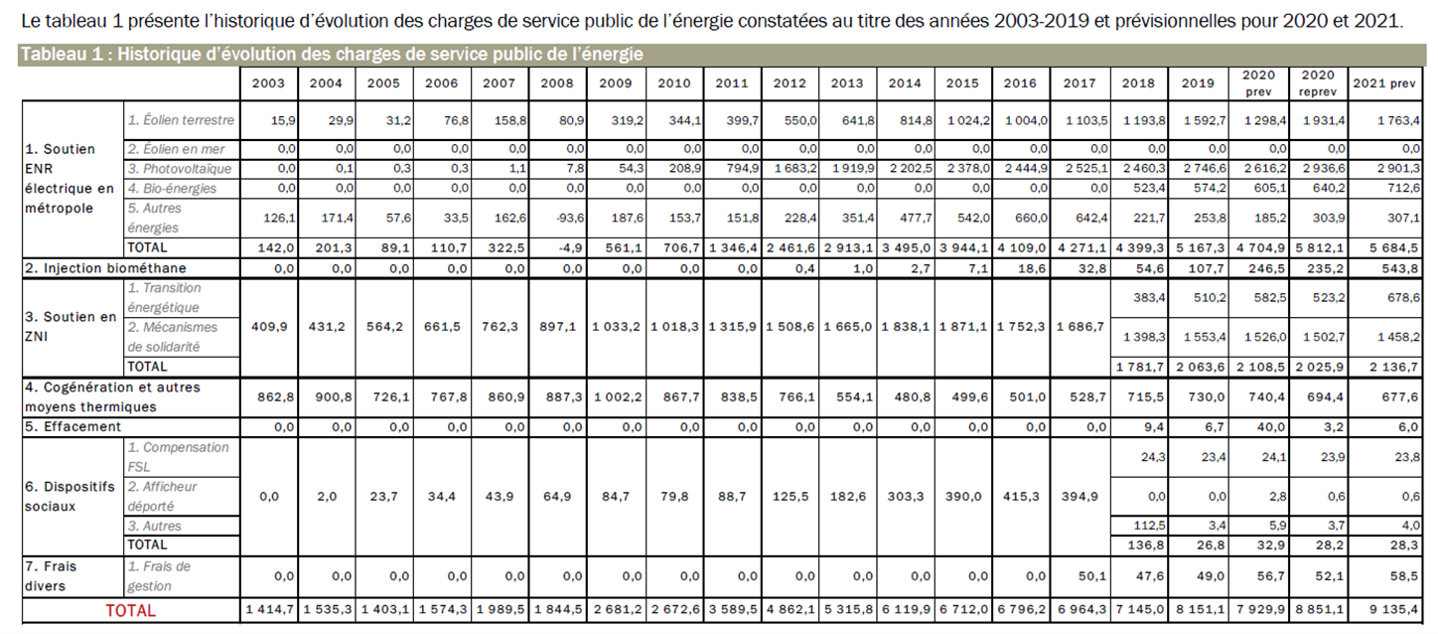

Focus sur la CSPE – Charge de Service Public de l’Energie

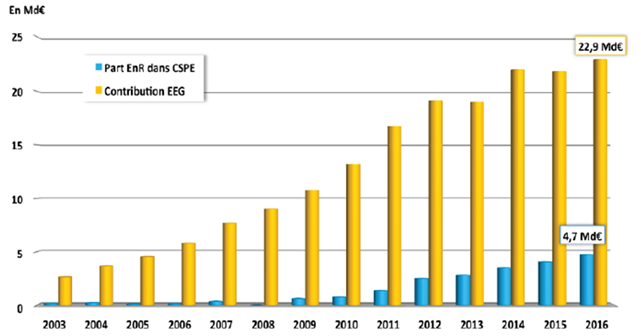

Les entreprises du secteur de l’électricité et du gaz, en vertu du code de l’énergie, ont des obligations de service public. Les charges liées à ces obligations sont compensées par l’État via le dispositif « Charge de Service Public de l’Energie » qui consiste à ajouter une ligne CSPE sur la facture payée par les consommateurs d’électricité et de gaz.

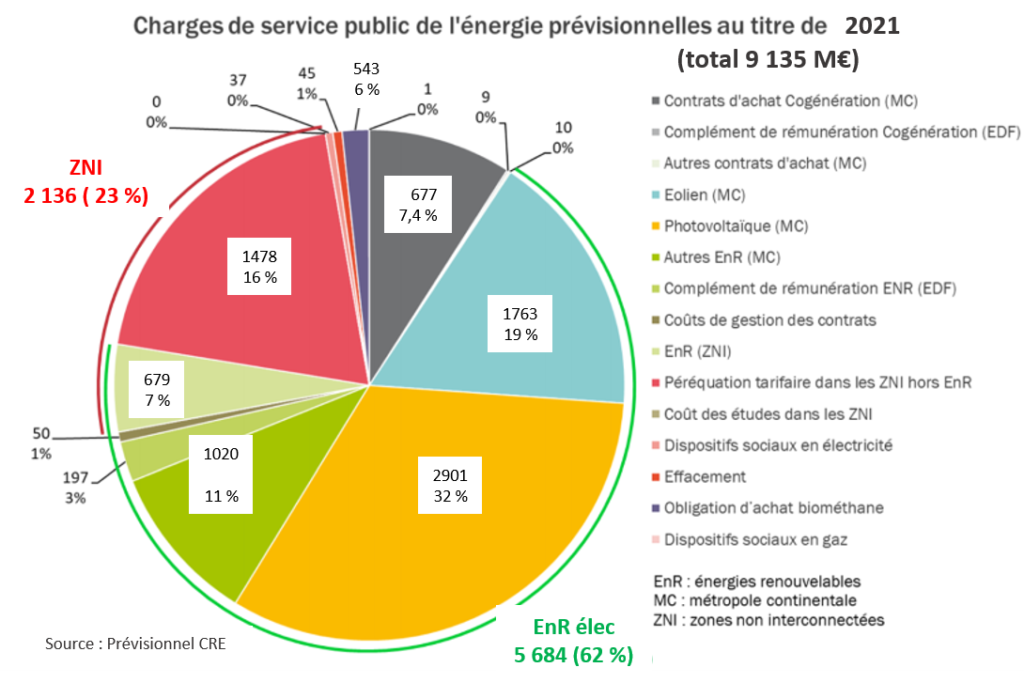

A l’origine elle compensait les surcoûts liés à certains dispositifs sociaux bénéficiant aux ménages en situation de précarité, à la péréquation tarifaire dans les zones non interconnectées (ZNI), au soutien à l’effacement. Au début des années 2000 elle a pris effectivement de plus en plus d’ampleur afin d’accompagner le soutien au développement des énergies renouvelables et à la cogénération via les contrats d’obligation d’achat puis de complément de rémunération. De ce fait, le montant de la CSPE sur la facture a été multipliée par 7 ou 8 au cours des quinze dernières années. Au titre de 2021, les charges prévisionnelles de service public de l’énergie sont estimées à 9 135 Millions d’Euros, la part liée au soutien de l’énergie éolienne étant de 19% soit 1 763 M€.

Comme le souligne l’étude Ademe/E-Cube avec le graphique précédent, cette CSPE est, à l’heure actuelle, de très loin le principal levier de financement de la politique publique de soutien aux EnR. Le montant de la CSPE en 2021 est de 22,5 € par MWh (= 1000 kWh), dont environ 14 € destiné aux EnR électriques, c’est-à-dire seulement 40 à 50 € par ménage non chauffé à l’électricité pour soutenir annuellement l’ensemble de la palette des énergies renouvelables.

Pour conclure sur cette CSPE, voici un graphique qui détaille le poids de chacune des charges prises en compte.

Avec le tableau suivant, la CRE restitue l’historique d’évolution de la CSPE depuis 2003, poste par poste.

{kind=link}

Quelle est la rentabilité des projets éoliens ?

Vaste question sur laquelle ne s’épanchent pas outre mesure les exploitants éoliens, ne faisant donc pas exception à la discrétion de TOUS les acteurs économiques quel que soit leur secteur d’activité. Il existe tout de même des informations financières et comptables qui sont désormais accessibles par ex. sur infogreffe.fr, societes.com, … ce qui permet aux anti-éoliens de se sentir pousser des ailes et se muer en expert comptables et analystes financiers pour démontrer tout ce qu’il cherche démontrer.

Quelques soient leurs élucubrations, ne perdons pas de vue que le gouvernement et ses différentes administrations ainsi que les parlementaires et leurs commissions élaborent les politiques de soutien en se référant notamment aux données financières et comptables connues par eux de manière détaillée sur l’ensemble du parc existant.

En avril 2014 par exemple la CRE (Commission de Régulation de l’Energie analyse dans son rapport « Coûts et rentabilité des énergies renouvelables en France métropolitaine (éolien terrestre, biomasse, solaire photovoltaïque) » la rentabilité des projets après impôts à partir TRI (taux de rentabilité interne).

Pour les configurations les plus courantes en éolien terrestre, la CRE constate que le TRI varie entre 5 et 7 %.

Commentaires récents