Des recettes pour financer le développement local

La fiscalité appliquée à l’industrie éolienne

Comme toute activité économique, un parc éolien est assujetti à diverses taxes et impositions. Les principales retombées pour les territoires (principalement ruraux) ne sont pas radio-actives mais d’origines fiscales : elles viennent consolider les budgets des communes d’implantation et de l’intercommunalité à laquelle elles appartiennent. Ces recettes généralement non négligeables sont versées chaque année pendant les 20 à 25 années de fonctionnement de la ferme éolienne, de quoi apporter de l’oxygène pour redynamiser nos campagnes.

Bien entendu disposer de nouvelles ressources sur un budget n’est pas la garantie qu’elles seront bien utilisées pour réenchanter l’avenir de nos petites villes et villages. Il est en fait de notre responsabilité de savoir élire des personnes compétentes, clairvoyantes, tournées vers l’avenir et l’intérêt collectif, … pas toujours facile à trouver dans nos espaces peu densément peuplés.

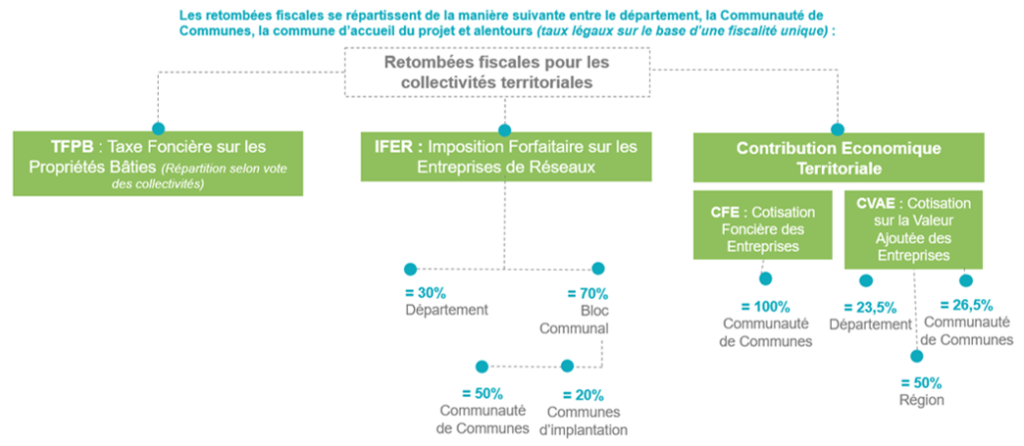

Le graphique ci-dessous, extrait de la documentation du développeur VELOCITA, prend en compte toutes les contributions fiscales territoriales incombant en 2021 à une société exploitant une ferme éolienne et indique comment elles sont réparties entre les différentes strates : communes d’implantation, communauté de commune, département et région.

L’imposition forfaitaire sur les entreprises de réseaux (IFER) a pris le relais de la Taxe Professionnelle en 2010. Ayant augmenté d’année en année, elle s’élève à 7 700 euros par MW en 2021 et représente actuellement 75 à 80 % de l’ensemble des recettes fiscales liées à une ferme éolienne. Pour une ferme éolienne de 5 fois 2MW, retenons pour 2021 un ordre de grandeur de 100 à 130 k€/an toutes recettes fiscales confondues (dont 70 % perçu par le « bloc communal » constitué des communes et leur communauté de communes).

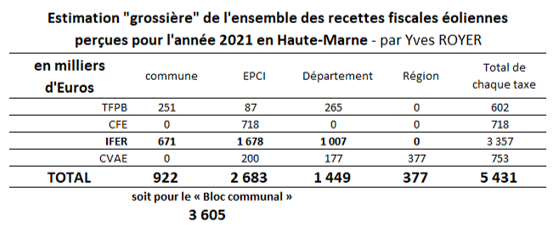

Quel impact cumulé, par exemple à l’échelle de la Haute-Marne qui fin 2021 compte 202 éoliennes en service pour une puissance totale de 436MW ? Un calcul précis par type de collectivité n’est pas facile, parce que les clés de répartition fixées lors de la mise en service ont évolué au fil des quinze années passées. Le tableau ci-dessous donne tout de même une bonne approche des ordres de grandeur.

Autres apports pour l’économie locale

N’oublions pas, même s’il est de nature différente, le loyer foncier versé annuellement au propriétaire et à l’exploitant du terrain sur lequel est implanté un aérogénérateur. Evidemment une relative discrétion existe à propos du montant de ce loyer, pour lequel des bases ont été contractualisées entre les professionnels de l’éolien et l’APCA (Assemblée Permanente des Chambres d’Agriculture). A titre indicatif nous pouvons retenir les valeurs suivantes actuellement : 1 500 à 2 000 euros/MW/an pour chacun des bénéficiaires (le propriétaire du terrain et le fermier exploitant – dans certains cas il s’agit de la même personne). Lorsque la parcelle est propriété de la commune ce loyer bénéficie au budget communal.

Le point de livraison lui-aussi génère un loyer de 2 000 €/an et la commune (au titre des chemins ruraux, câble, survol, …) perçoit 2 000 €/an/éolienne desservie (chiffres indicatifs). Le cumul de ces divers loyers pour une ferme éolienne de 5 fois 2MW s’élève aux alentours de 40 k€/an.

Commentaires récents